Publicat pe 12 ianuarie 2026, acest articol examinează cu atenție reglementările din Legea nr. 360/2023, referitoare la pensionarea anticipată a femeilor. Calendarul de pensionare se va extinde până în 2035, iar informațiile prezentate sunt cruciale pentru femeile care vor să-și contureze un viitor financiar stabil.

Condiții de eligibilitate pentru pensionarea anticipată

Femeile pot solicita pensionarea anticipată cu maximum 5 ani înainte de a atinge vârsta standard, dar cu o condiție esențială: îndeplinirea stagiului complet de cotizare. Vârsta standard de pensionare pentru femei este fixată la 62 de ani și 5 luni, iar stagiul complet de cotizare este de 33 de ani și 1 lună. Astfel, minimum pentru a solicita pensia anticipată este de 57 de ani și 5 luni.

Pentru a beneficia de această opțiune, femeile trebuie să respecte următoarele criterii:

– Să fi realizat stagiul complet de cotizare.

– Să fi depășit acest stagiu cu maximum 5 ani.

Însă, solicitarea pensionării anticipate nu este lipsită de consecințe financiare. Aceasta implică o penalizare aplicată la cuantumul pensiei, calculată lunar, în funcție de perioada de anticipare. Grilele de penalizare sunt următoarele:

– Până la 1 an peste stagiul complet: 0,40% pe lună.

– Între 1-2 ani: 0,35% pe lună.

– Între 2-3 ani: 0,30% pe lună.

– Între 3-4 ani: 0,25% pe lună.

– Între 4-5 ani: 0,20% pe lună.

Cu cât depășirea stagiului complet este mai mare, cu atât penalizările devin mai blânde. Acest mecanism trebuie înțeles în detaliu de fiecare femeie care ia în considerare pensionarea anticipată.

Modificările vârstei standard și impactul asupra pensionării anticipate

Vârsta standard de pensionare va suferi ajustări anuale, influențând astfel pragul minim pentru solicitarea pensionării anticipate. De exemplu, în ianuarie 2026, această vârstă va crește la 62 de ani și 6 luni. Femeile cu un stagiu complet de 33 de ani și 3 luni vor putea solicita pensionarea anticipată de la 57 de ani și 6 luni.

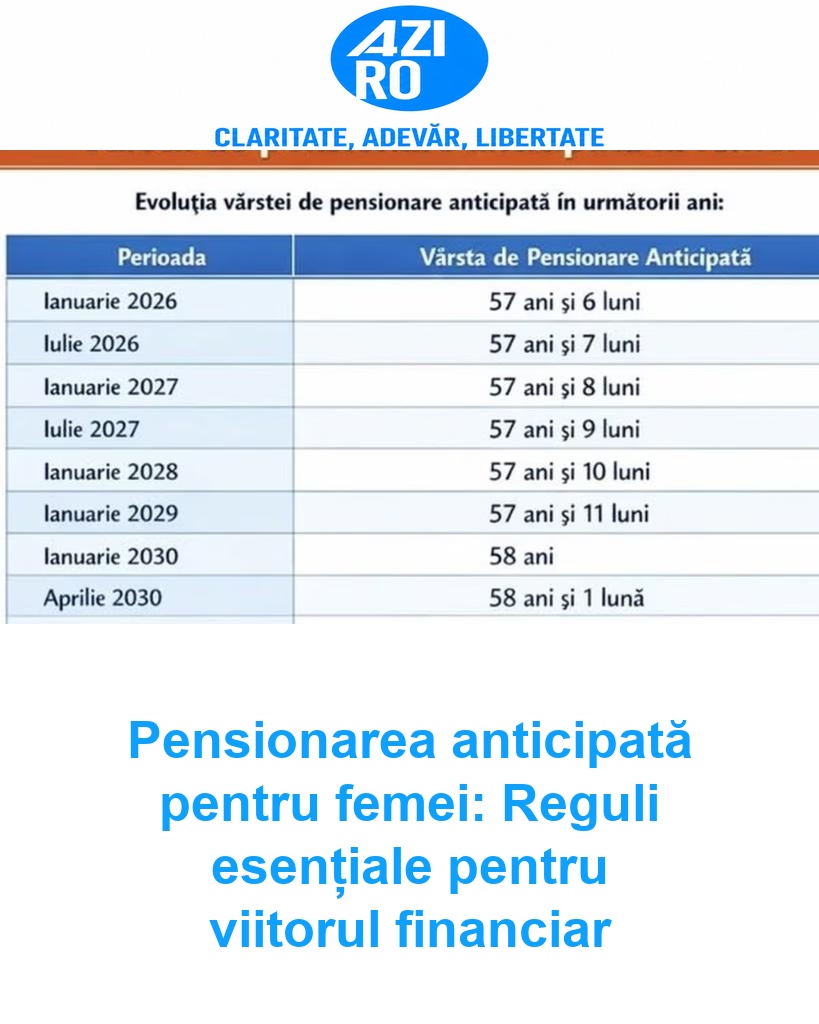

Calendarul evoluției pragului minim pentru cererea de pensionare anticipată este clar:

– Ianuarie 2026: 57 ani și 6 luni;

– Iulie 2026: 57 ani și 7 luni;

– Ianuarie 2027: 57 ani și 8 luni;

– Iulie 2027: 57 ani și 9 luni;

– Ianuarie 2028: 57 ani și 10 luni;

– Ianuarie 2029: 57 ani și 11 luni;

– Ianuarie 2030: 58 ani;

– Aprilie 2030: 58 ani și 1 lună;

– Iulie 2030: 58 ani și 2 luni;

– Octombrie 2030: 58 ani și 3 luni;

– Ianuarie 2031: 58 ani și 4 luni;

– Aprilie 2031: 58 ani și 5 luni;

– Iulie 2031: 58 ani și 6 luni;

– Octombrie 2031: 58 ani și 7 luni;

– Ianuarie 2032: 58 ani și 8 luni;

– Aprilie 2032: 58 ani și 9 luni;

– Iulie 2032: 58 ani și 10 luni;

– Octombrie 2032: 58 ani și 11 luni;

– Ianuarie 2033: 59 ani;

– Martie 2033: 59 ani și 1 lună;

– Mai 2033: 59 ani și 2 luni;

– Iulie 2033: 59 ani și 3 luni;

– Septembrie 2033: 59 ani și 4 luni;

– Noiembrie 2033: 59 ani și 5 luni;

– Ianuarie 2034: 59 ani și 6 luni;

– Martie 2034: 59 ani și 7 luni;

– Mai 2034: 59 ani și 8 luni;

– Iulie 2034: 59 ani și 9 luni;

– Septembrie 2034: 59 ani și 10 luni;

– Noiembrie 2034: 59 ani și 11 luni;

– Ianuarie 2035: 60 ani.

Începând cu ianuarie 2035, vârsta de pensionare anticipată se va alinia celei pentru bărbați, stabilind un prag de 60 de ani. Aceste schimbări vor avea un impact major asupra planificării financiare a femeilor din România. Fiecare decizie trebuie luată cu responsabilitate, ținând cont de evoluția legislativă și de efectele asupra pensiei.