Internetul debordează de promisiuni despre independența financiară, oferind viziuni idilice despre bani care „lucrează pentru tine” și câștiguri fără efort. În spatele acestor declarații se află o realitate dură: aproape orice sursă de venit pasiv necesită, în mod inevitabil, două resurse esențiale: capital și timp. De cele mai multe ori, ambele.

Investițiile de 10.000 de lei nu garantează o pensionare anticipată, dar oferă posibilitatea de a construi un flux de venituri predictibil pe termen lung.

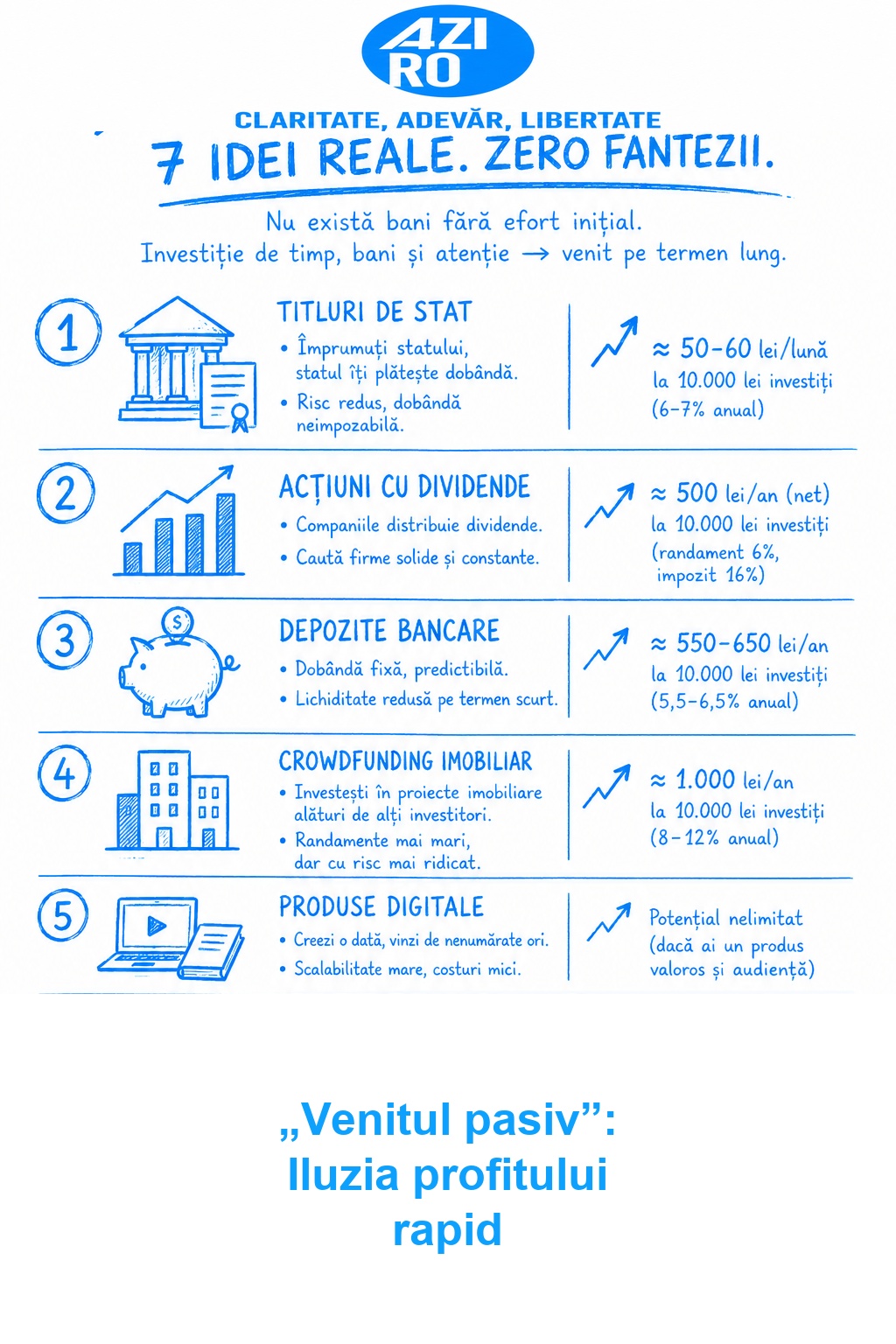

Surse de venit pasiv: realitate versus mit

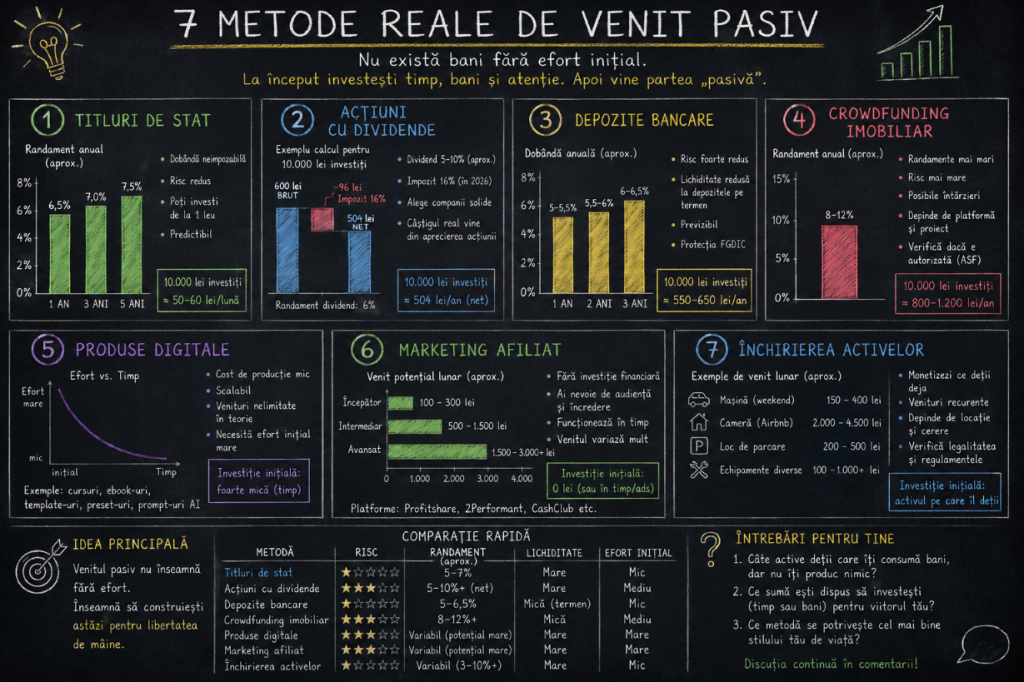

Titlurile de stat reprezintă împrumuturi acordate de cetățeni statului român, iar în schimb, investitorii primesc o dobândă anuală. Printre cele două programe populare se numără Tezaur și Fidelis. Avantajul major al acestor investiții este faptul că dobânzile sunt neimpozabile pentru persoanele fizice.

Cu un randament anual estimat între 6–7%, o investiție de 10.000 de lei poate produce în jur de 50–60 de lei lunar. Nu este o sumă impresionantă, dar este predictibilă și riscul este considerat redus în comparație cu alte tipuri de investiții. Câți sunt dispuși să accepte un venit constant, dar modest?

Acțiunile companiilor listate la Bursa de Valori București pot aduce dividende de 5–10% anual, dar mulți investitori se concentrează exclusiv pe aceste dividend, ignorând performanța generală a companiei. Un dividend mare nu garantează o investiție sănătoasă.

Începând din 2026, impozitul pe dividende va fi de 16%, ceea ce va diminua considerabil randamentul net. De exemplu, o investiție de 10.000 de lei cu un dividend de 6% va aduce un venit brut anual de 600 de lei, dar, după impozitare, suma netă se reduce la aproximativ 504 lei. Așadar, adevăratul câștig provine, de multe ori, din aprecierea pe termen lung a acțiunii, nu doar din dividende.

Mulți ignora depozitele bancare din cauza percepției că nu aduc câștiguri substanțiale. Totuși, aceste instrumente financiare sunt esențiale pentru stabilitate. În funcție de bancă și de termenul de maturitate, randamentele pot oscila între 5–6,5% pe an. Astfel, o investiție de 10.000 de lei poate genera aproximativ 550–650 de lei pe an, înainte de impozitare. Nu sunt instrumente spectaculoase, dar servesc drept un scut împotriva volatilității pieței.

Investiții în imobiliare și crowdfunding

Crowdfunding-ul devine o opțiune tot mai populară, unde mai mulți investitori contribuie la finanțarea proiectelor imobiliare. Aici, randamentele pot depăși 8–10% anual, însă riscurile sunt semnificative, incluzând întârzieri, blocaje legale sau probleme de lichiditate. Este esențial să nu confuzi crowdfunding-ul cu o „chirie fără bătăi de cap”. Randamentele promițătoare adesea vin la pachet cu riscuri pe măsură.

Proiectele digitale, de la cursuri online la ebook-uri, oferă o altă cale de a genera venit pasiv. Avantajul este că, odată creat produsul, costurile sunt aproape inexistente. Deși, paradoxal, această metodă necesită cel mai mult efort inițial, fapt ce contrazice așteptările legate de venitul pasiv.

Marketingul afiliat, o altă strategie populară, nu mai funcționează la fel de eficient ca în trecut. Era în care un simplu link aducea comisioane s-a dus. Acum, succesul se bazează pe audiență, credibilitate și consistență. Când consumatorii percep că recomanzi orice doar pentru profit, rata de conversie scade drastic. Totuși, dacă este realizat corect, marketingul afiliat poate deveni o sursă solidă de venit recurent.

Active inutile și economia accesului

Multe persoane dețin active care generează costuri fără a produce venituri: mașini, locuri de parcare, camere libere, biciclete sau echipamente. Economia modernă se îndreaptă spre acces, nu spre proprietate. Câte active ai care îți consumă resurse, dar nu îți generează nimic?

Venitul pasiv există, dar rar se manifestă în mod pasiv. Începutul necesită investiții considerabile de bani, timp, atenție și disciplină.